Documentation

Tout pour démarrer avec Deep Copy : connecter ton compte Interactive Brokers, puis brancher n'importe quel LLM aux analyses de marché via le Model Context Protocol.

Connexion à Interactive Brokers

Deep Copy fonctionne en mode paper trading. Récupère les identifiants de ton compte simulé depuis le Client Portal Interactive Brokers, puis renseigne-les dans Deep Copy.

Ouvre le Client Portal Interactive Brokers

Rends-toi sur interactivebrokers.com et clique sur « Log In » → Client Portal.

Saisis tes identifiants

Entre ton username IBKR et ton mot de passe, puis clique sur Login.

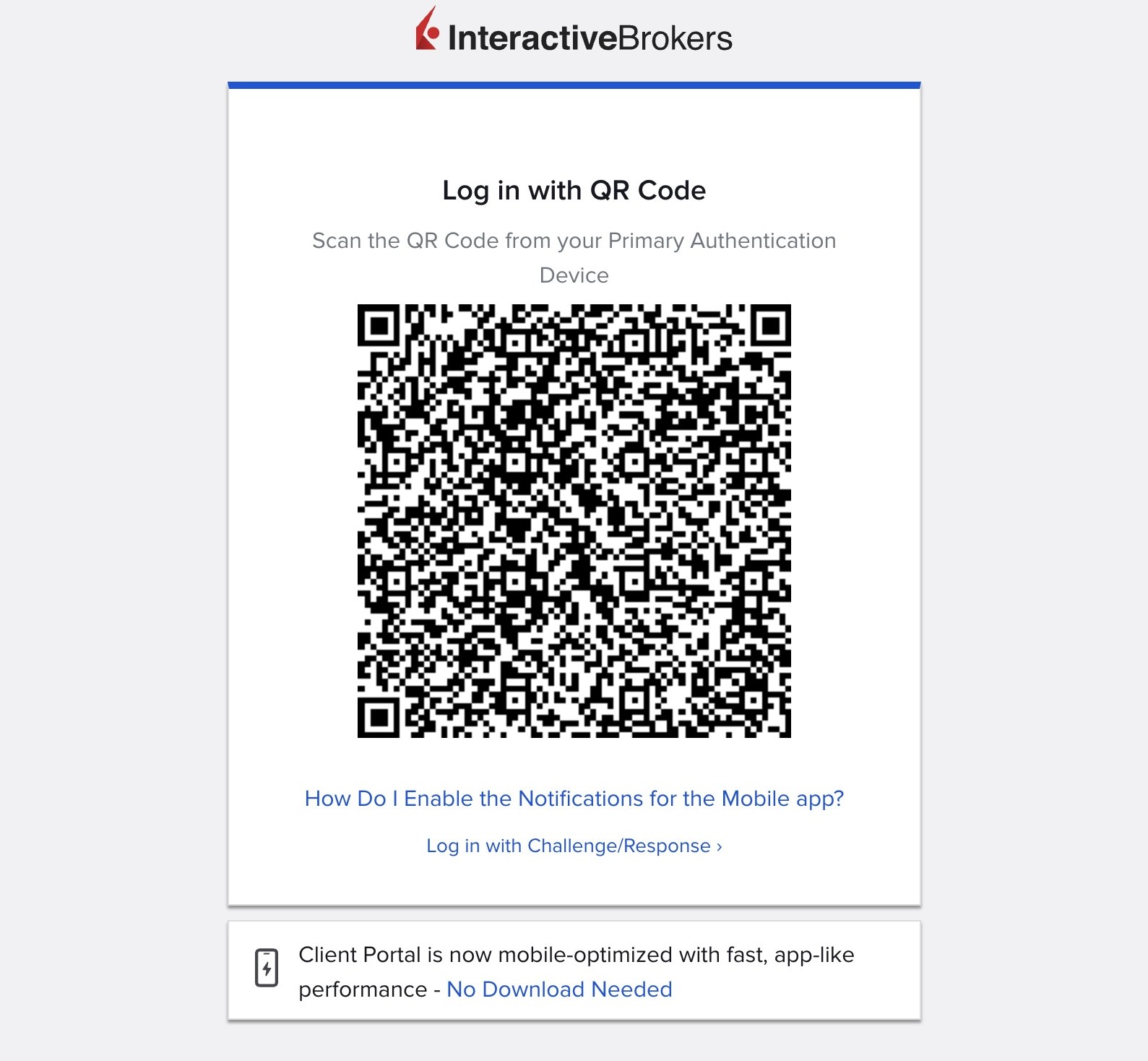

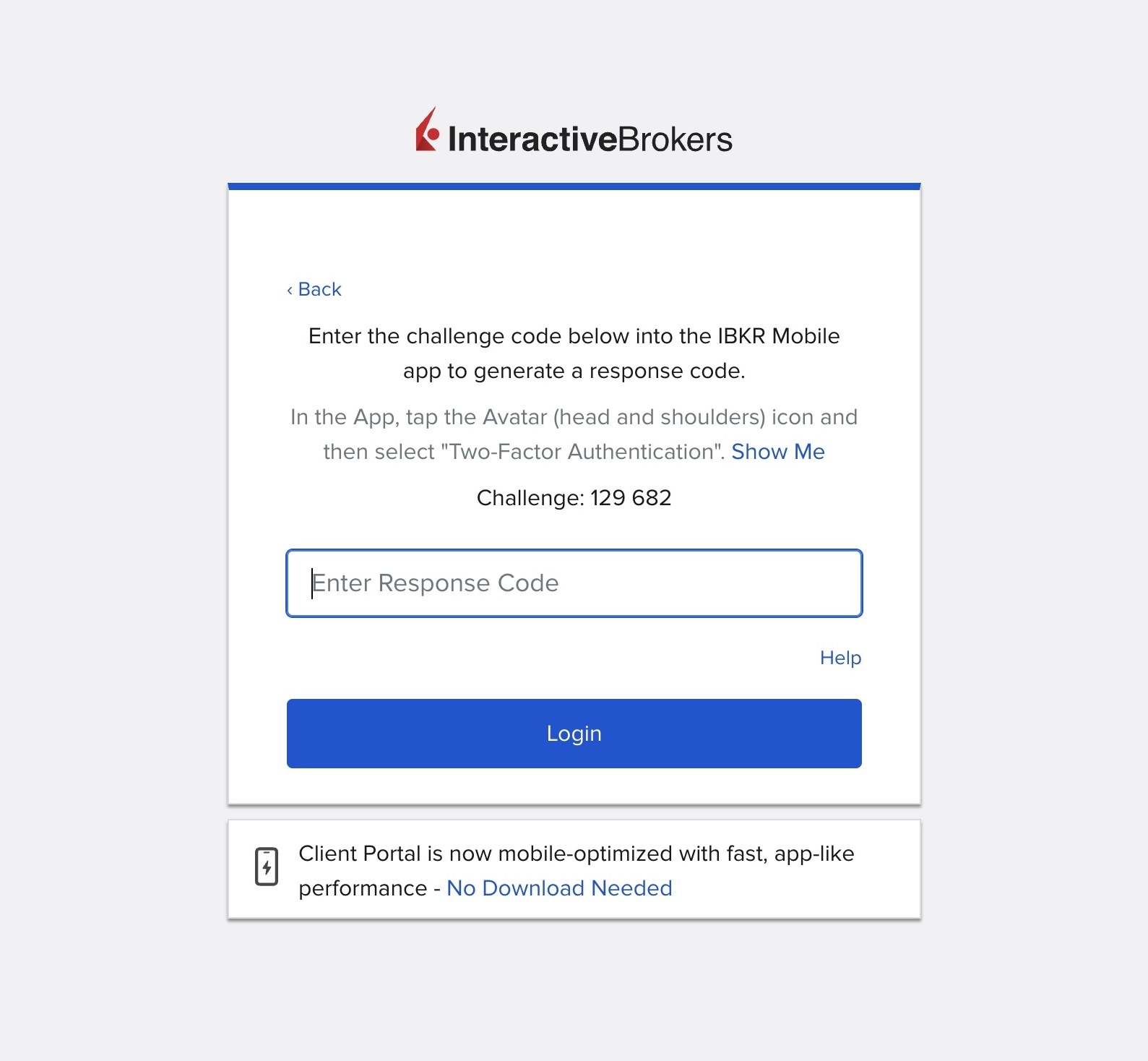

Valide la double authentification (2FA)

IBKR demande une authentification à deux facteurs. Deux options s'offrent à toi :

Option A : QR Code. Scanne le QR code affiché avec l'application IBKR Mobile.

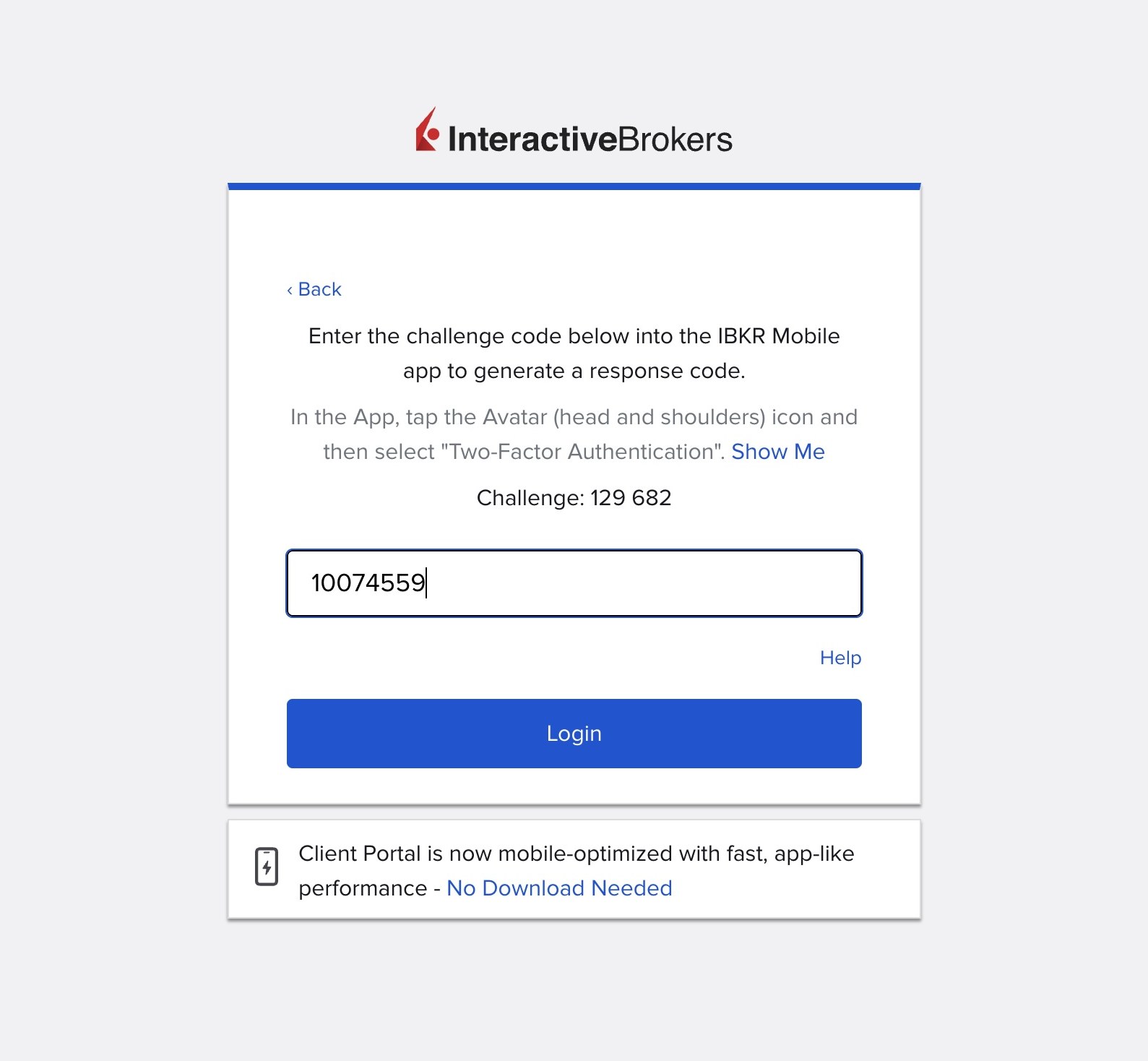

Option B : Challenge / Response. Note le code Challenge affiché, saisis-le dans l'app IBKR Mobile pour générer un code de réponse, puis entre ce code et clique sur Login.

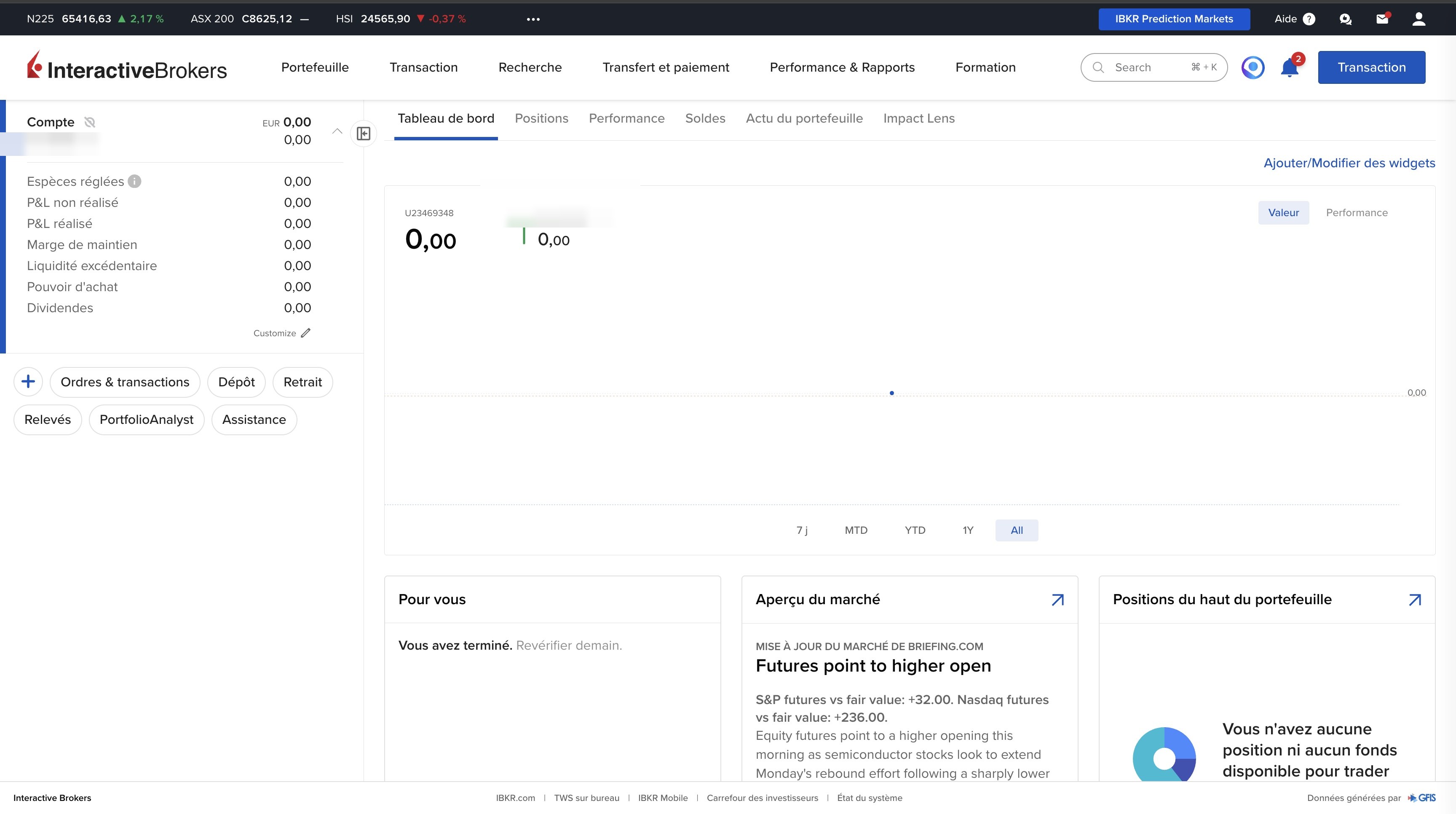

Te voilà connecté au Client Portal

Le tableau de bord Interactive Brokers s'affiche : tu es authentifié.

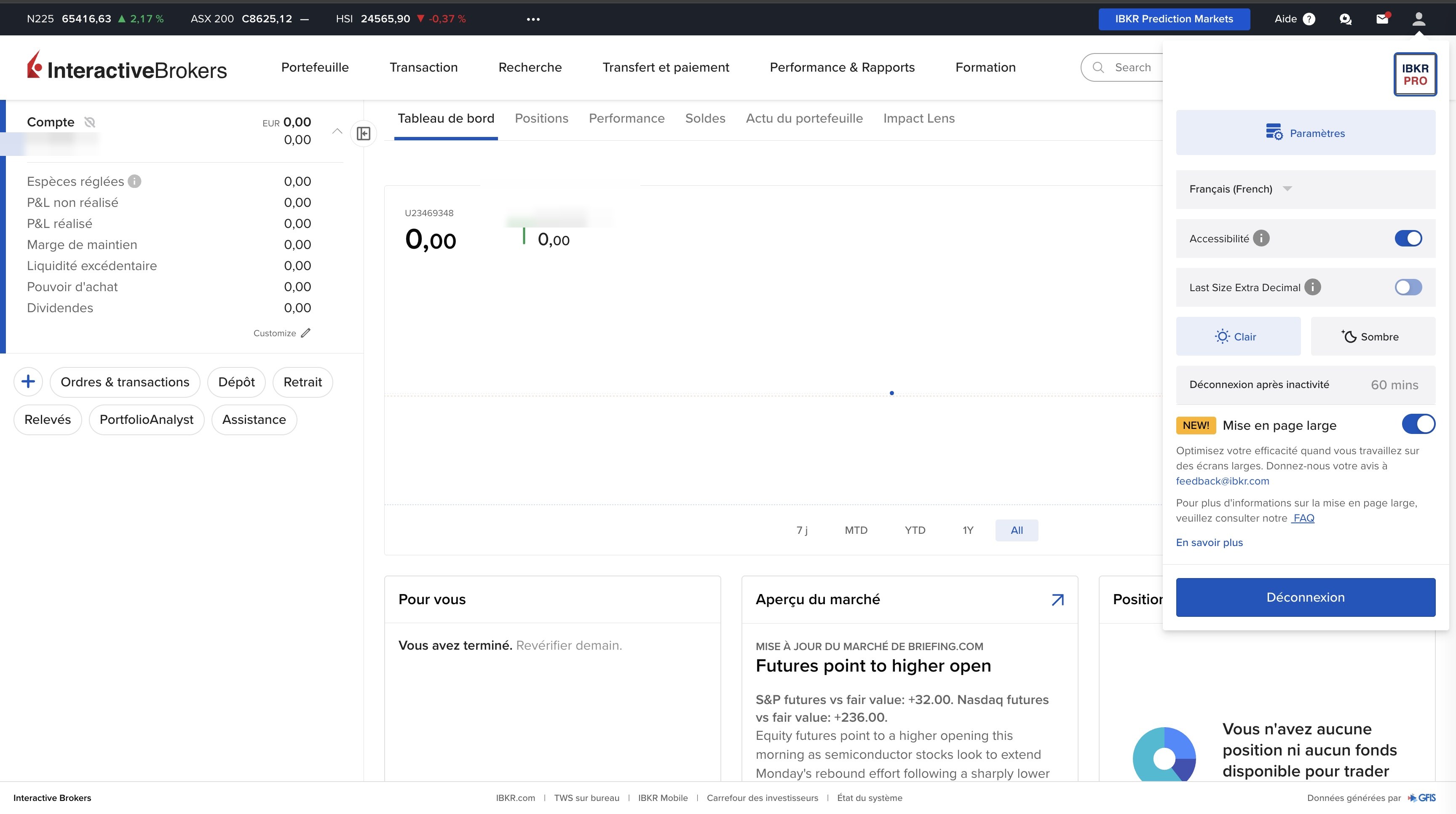

Récupère les identifiants de ton compte simulé

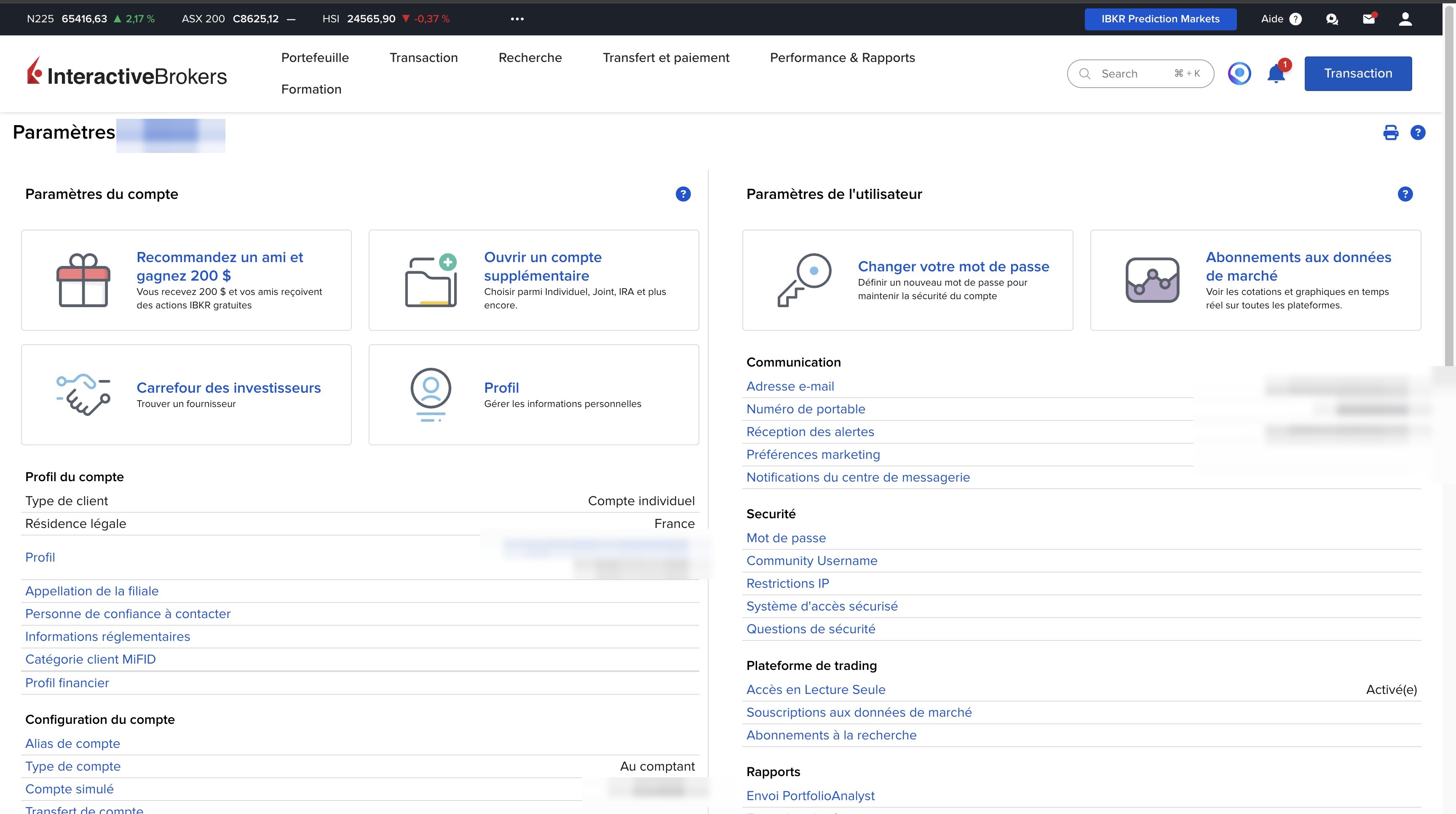

Clique sur l'avatar en haut à droite → Paramètres.

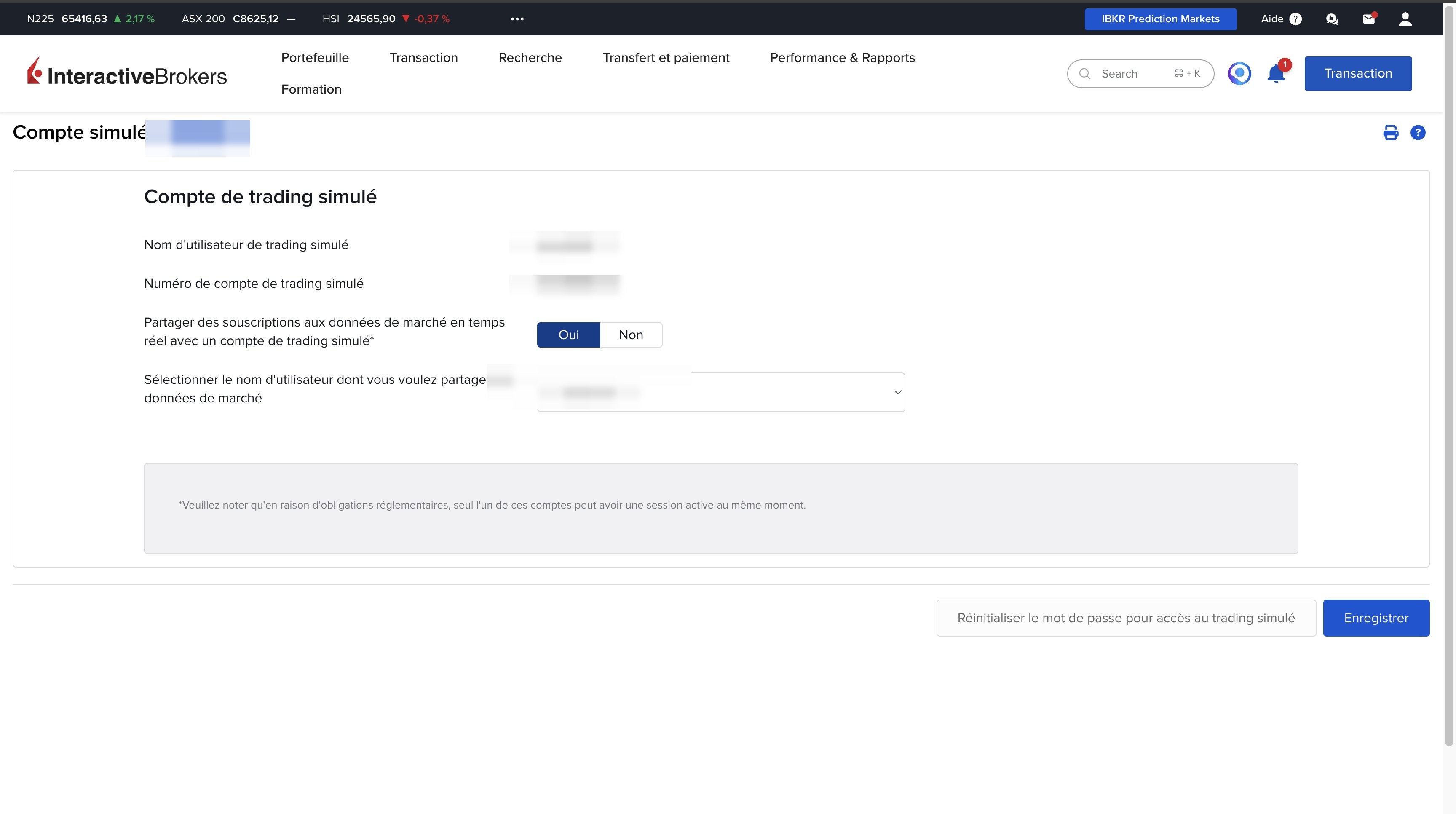

Dans Configuration du compte, ouvre « Compte simulé ».

Tu y trouves le Nom d'utilisateur de trading simulé et le Numéro de compte : ce sont ces identifiants que Deep Copy utilise.

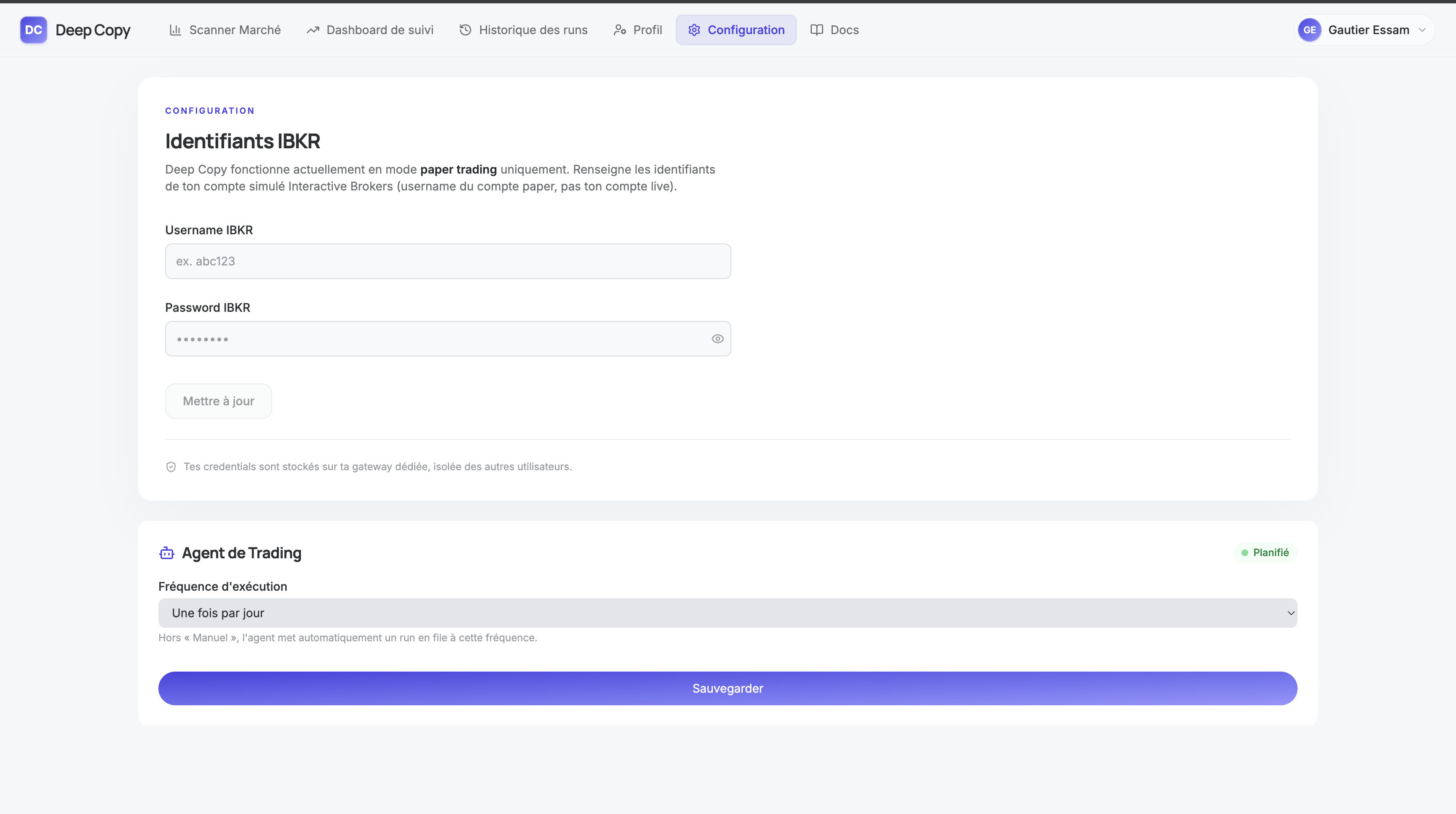

Renseigne ces identifiants dans Deep Copy

Retourne dans Deep Copy → Configuration. Saisis le username de trading simulé et son mot de passe, puis enregistre. Deep Copy déploie ensuite ta gateway dédiée et établit la session.

Tes identifiants sont chiffrés et stockés sur ta gateway dédiée, isolée des autres utilisateurs.

Quickstart

Le Model Context Protocolest un standard ouvert (Anthropic, 2024) qui permet aux LLMs d'appeler des outils externes avec des paramètres typés. L'endpoint Deep Copy est public et gratuit.

{

"mcpServers": {

"deep-copy": {

"url": "https://mcp.deepcopy.fr/mcp"

}

}

}MCP Tools

list_analyses

Liste paginée des analyses avec filtre par ticker. Retourne un résumé : rating, prix, RSI, tendance, PE ratio.

- tickerstr | Nonedéfaut None

- Filtre par symbole (ex: AAPL)

- limitintdéfaut 50

- Nombre de résultats (max 200)

- offsetintdéfaut 0

- Décalage pour pagination

latest_analyses

Dernière analyse par ticker. Filtre optionnel par portfolio rating.

- tickerstr | Nonedéfaut None

- Un seul ticker

- ratingstr | Nonedéfaut None

- Comma-separated: Buy,Overweight,Hold,Underweight,Sell

get_analysis

Détail complet : indicateurs techniques, fondamentaux, sentiment, news, débats bull/bear, décision portfolio.

- analysis_idstr (UUID)requis

- Identifiant de l'analyse

get_recommendations

Recommandations actives filtrées par rating. Idéal pour « quoi acheter ? ».

- ratingstrdéfaut "Buy,Overweight"

- Ratings cibles

- limitintdéfaut 10

- Max résultats (max 100)